近年増えている「老後のおひとり様」の生活スタイル。

あなたご自身は老後生活に向けてどのような準備をしていますか?

「いざ老後にひとり暮らしになったら、どうすればいいのか不安?」

退職金と年金だけの「おひとり様」の老後生活は不安な方も少なくないはずです。

おひとり様の老後生活を安心して過ごすための方法を紹介します。

日本の高齢者「ひとり人暮らし」の現状

2019年に厚生労働省が大規模に行った国民生活基礎調査から、ひとり暮らしの高齢者の現状が分かってきました。

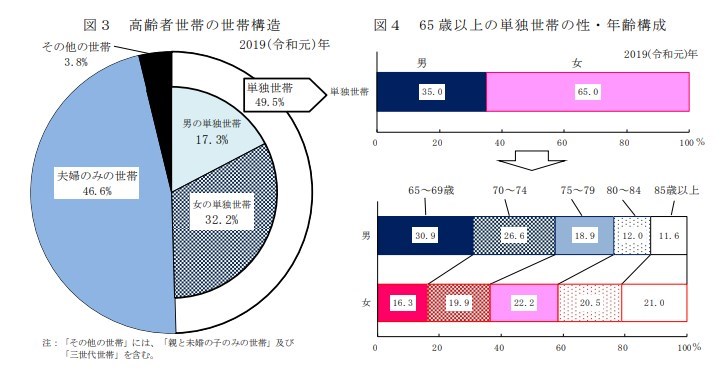

おひとり様高齢者の人数(世帯数)

高齢者の単独世帯は「736万9千人」で10年前(2010年)の「501万8千人」から237万1千人増えています。

男性は257万7千人、女性は479万3千人です。(1世帯1人)

高齢世帯に占める「おひとり様」男女の割合は、男は 17.3%、女は 32.2%となっています。10年前(2010年)は男性が11.1%、女性が20.3%なのでおひとり様の割合が増えています。

単独世帯の年齢構成では、男は「65~69 歳」が 30.9%、女は「75~79 歳」が 22.2%で最も多くなっています。

日本の高齢化が年々進んでいることと、親世代と同居しない核家族世帯が当たり前となったことも、高齢者のひとり暮らしの増加を後押ししていると言えるでしょう。

資料:厚生労働省 2019年国民生活基礎調査

老後の生活費はいくらかかる?

ひとり暮らしの高齢者の経済状況はどうなっているのでしょう?

調べてみると決して楽ではないことが見えてきます。

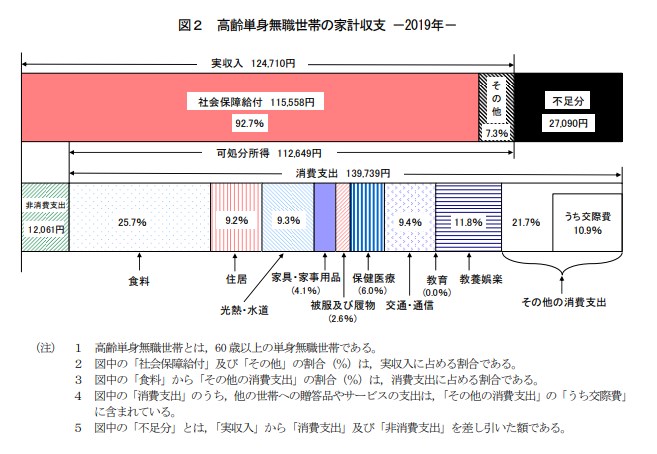

2019年の高齢単身世帯の実収入

総務省の調査によると2019年の60歳以上の高齢無職単身世帯の実収入は次の通りです。

可処分所得:112,649円

不足分:27,090円

公的年金などの社会保障給付が実収入に占める割合は92.7%で高い割合となっています。

税金などを差し引いた可処分所得は112,649円で、実際の消費支出は139,739円です。

消費支出(139,739円)が可処分所得(112,649円)を上回っています。

この不足分は、貯蓄や個人年金などを取り崩して賄っている現実があります。

参考:総務省 高齢単身世帯の家計収支の状況

老後の「おひとり様」の生活費の支出内訳は?

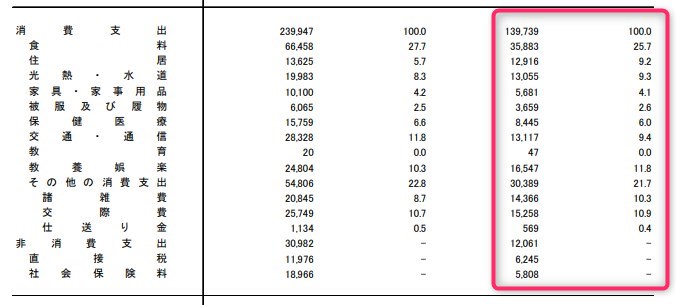

総務省統計局2019年の60才以上の単身世帯の「家計収支」を調べました。

1か月平均消費支出は139,739円で実収入は124,710円です。

実収入の内、可処分所得は112,649円なので27,090円の不足となっています。

消費支出の内訳を詳しく見ていきましょう。

下の表は総務省の家計調査年報(家計収支編)2019年(令和元年)で、赤枠で囲ったところが高齢単身世帯の消費支出です。

最もお金がかかっているのが全体の25.7%を占める食費で35,883円。次は教養娯楽費の16,547円です。

続いて、交通・通信費が13,117円、光熱・水道費が13,055円、住居費が12,916円。

医療保険費が8,445円、家具・家事用品費が5,681円、被服及び履物費が3,659円で、教育費は47円です。

医療保険費や衣服・家具などが1万円以下となっているのは、生活費の不足分をやりくりして、なるべく支出が少なく努力していることが伺えます。

資料データ:総務省 家計調査年報(家計収支編)2019年(令和元年)

https://www.stat.go.jp/data/kakei/2019np/gaikyo/pdf/gk02.pdf

老後の「ひとり人暮らし」はどんな感じ?

だれでも必ず「おひとり様の老後」を迎える時が来ます。

そう考えるとなんだかとても心配になったり不安になってきます。実際に老後をひとりで暮している方に話を聞いてみました。

家族と暮らした一軒家にそのまま住んでいる方、一人だけなので小さなアパートに移り住んだ方、高齢者施設に入居した方など、それぞれの生活事情によって様々なケースがありました。

中には老人ホームとは違う「高齢者向けの住宅」に入居する方もいます。

このタイプは、バリアフリーの設計で安否確認や生活相談サービスがついています。希望により食事や訪問介護などのサービスも選べます。

ただし、入居するには敷金・礼金(2,3カ月分)と月額利用料(相場20万円前後)が必要になるので、希望があってもだれでも選べるわけではありませんね。

80~84才の30%、85才以上の60%は支援や介護が必要な状況という調査もあり、ひとり暮らしでは覚悟をしておく必要があります。

実際にわたしの知人は事情があり75才でひとり人暮らしになりました。気力も体力も一気に無くなり動けなくなるという事態になってしまいました。

かろうじて退職金がまだあったため、高齢者の入居が可能なアパートを役所で紹介してもらい訪問介護の手続きをしました。それで元気が出てきて現在歩けるようになり、買い物にもなんとか自分で行けるようにまでなりました。

この様に、突然ひとり暮しになっても慌てることのないように、早めに老後の対策を準備しておくことが大切です。

老後に向けた準備と対策

老後のひとり暮らしは、どんなスタイルになるのか知人の実例から想定してまとめてみました。

コミュニケーションが取れる友人

これからの時代は、SNSやインターネットの活用も便利です。

人との触れ合いは生きる上でとても大切で健康にも必要です。どんな時でもひとこと話せる友人を持つことが必要です。1人も2人でもいいので、普段から連絡をとれるようにコミュニケーションを大切にしましょう。

お金の蓄え

多少のお金でもいざという時には役立ちます。

年金だけではいざという時に不足するので、ある程度の蓄えは必要です。普段から老後は少し切り詰めたシンプルな生活を心がけて、ある程度の貯金をしておきましょう。

老後にむけた資金運用

正しい知識としっかりとした計画が大切なので専門機関と相談することが必要です。

もし生活にゆとりがあれば、老後にむけた資産の運用を相談することも選択肢の一つです。

資産運用というイメージは、「大丈夫かしら?」「失敗して無一文どころか、借金まみれになるのでは・・・」そんな不安があるのではないでしょうか。しっかりとした知識をもって臨むことで不安も無くなります。

資産運用としては次の種類があります。

投資信託

投資信託は、「投資家から集めたお金を資金として株式や債券などへの投資・運用を行い、生まれた利益を投資家へ還元する」という仕組みの商品です。

運用は専門家が行うため投資初心者でも比較的安心して始めることができます。

NISA

NISAは、少額投資非課税制度の呼称です。

株や投資信託による売却益および分配金を非課税で受け取ることができます。

NISA(一般)は、120万円の非課税投資(2023年まで)ができ、利益は5年間非課税となります。

2024年から人生100年時代を見据えた新しい制度に見直されるので、始める方は事前の確認が必要です。

まとめ

老後の「おひとり様」の生活スタイルが増えています。

早いうちから老後の生活の準備を考えておくことが大切ですね。

特に連絡が取れる友人は大切であり、新型コロナの時代ではSNSやリモートでのコミュニケーション手段を用意しておくことも重要になっています。