老後には思わぬ出費が心配です。

そこで今回は老後に直面する3つの出費の原因と備える方法を解説します。

老後に直面する出費の原因とは?

今回はシニアが直面する3つの出費「医療費」「整理資金」「配偶者の生活費」について解説します。

大変だった子育てもおわりホッとしている60代ではないでしょうか?

60代になると、これから先の70代80代に向けて今までとは違う考え方が大切です。

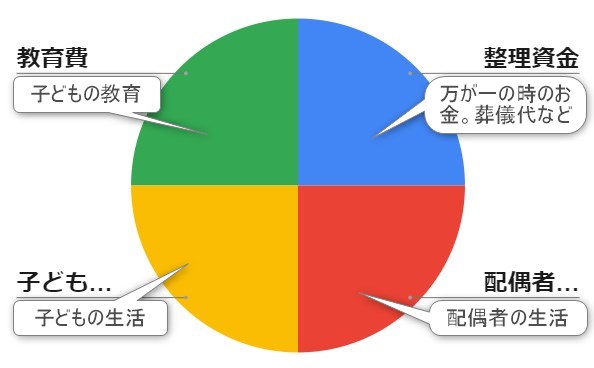

現役時代は子供の教育費や住宅ローン、万が一に備えて家族の生活の安心ために高額な生命保険などを始めとする出費が主でした。

例えば子育て中の保険の対象を調べると下のような分布になります。

子どもが独立すると、こんとは夫婦2人がこれからの「老後生活のための資金」ということになります。

老後の3つの出費に備える方法

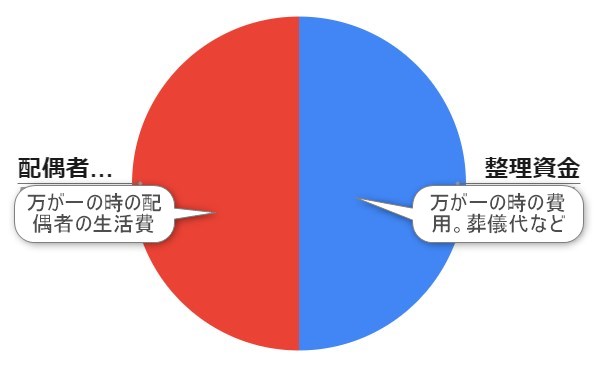

老後のための資金で必要なのは身体への備え「医療費」はもちろん、さらに「配偶者の生活費」「整理資金」ではないでしょうか。

突然の出費という点から「そなえ(保障)」にスポットを当ててみました。

年を重ねると増えてくると直面するリスクの高い不安は次の通り。

- 老後の医療費

- 突然のお別れにかかる費用

- 残された配偶者の生活費

老後2人のための万が一の出費に対する補償を考えることが大切になります。

これら3つの出費に備える方法を説明します。

1.老後の出費「医療費」への備え

シニア世代で気になるのが病気のリスクが増えてくることではないでしょうか?

日本人の死因で最も多い「がん」をはじめ高齢になるほど多様な疾病の発症するリスクが高まる傾向にあります。

がんについて「国立研究開発法人国立がん研究センター」の最新がん統計を紹介します。

| 項目 | 男性 | 女性 | 合計 |

|---|---|---|---|

| 2019年 新たに診断されたがん | 566,460例 | 432,607例 | 999,075例 性別不詳があり合計不一致 |

| 2020年 がんの死亡者 | 220,989人 | 157,396人 | 378,385人 |

| 2009~2011年 5年相対生存率 | 62.0 % | 66.9 % | 64.1 % |

| がんと診断される確率 2018年データ | 65.0% (2人に1人) | 50.2% (2人に1人) | ー |

| がんで死亡する確率 2020年データ | 26.7% (4人に1人) | 17.9% (6人に1人) | ー |

資料引用:「国立研究開発法人国立がん研究センター」

年齢別罹患率を調べると、男性では60代から、女性では40代からがんのリスクが高まってきます。

シニアの病気に対する保険は近年変化しています。

病気にかかるリスクに対応した「医療保険」「がん保険」「介護保険」などで直面する出費の対策をすることも安心を得る対策です。

シニア向けの様々な保険

近年シニア向けの各種保険が出ています。掛金が安いのが特徴で老後の出費に対して安心感があります。

例えば日本生命グループの「はなさく生命」のシニア向け保険では、持病があってもOKで85才まで申し込めるのです。さらに医師の審査が不要、一生涯保障の医療保険があり月払い保険料は60才の男性3,001円、女性2,659円です。

また、住友生命グループの「メディケア生命」のシニア向け保険は85才まで申込み可能、50才女性の月額保険料1,685円で一生保険料が上がらないのです。70才まで申し込める「死亡定期保険」は50才女性の月額保険料が業界最安値953円などもあります。

TVのCMで話題の尾木ママが出演している「オリックス生命」は480万件を突破する驚くべき契約件数をもっています。60才女性の月額掛金1,206円で病気でも事故でも家族に200万円残せるなど少額の掛け金で保障が得られる仕組みです。

2.老後の出費「整理資金」への備え

万が一の場合には葬儀費用などの突然の整理資金がかかります。近年は家族葬などコンパクトな葬儀が主流となています。またコロナの影響もありさらに簡素化が進んでいるようです。

そんな理由から整理資金は必要最低限の保障にすることがポイントだと思います。

もしろん最初から退職金や預貯金から充当できる方は死亡保障に加入する必要はありません。

整理資金が不安な方は葬儀保険があります。葬儀保険とは「葬儀代」や「葬儀後の整理費用」に備えることを目的とした保険です。別名「終活保険」ともいわれます。

少子高齢化や核家族化が進むなかで注目を集めていて、高齢の方でも加入しやすく少額から始められます。

「終活相談付き みんなの葬儀保険」「保険金固定型葬儀保険・みんなのキズナ」「SBIいきいき少短の死亡保険」「やさしい終活保険」「葬儀保険(ごあんしん共済・おそうしき共済)」などがあります。

3.老後の出費「配偶者の生活費」への備え

夫の亡くなった場合、残された妻(配偶者)の生活費なども心配になります。

総務省統計局の「家計調査年報(家計収支編)2020年度」では、65歳以上無職世帯の生活費は、単身者で月額13万3146円(夫婦の場合22万4390円)です。

夫婦2人の時の生活費の約60%です。

夫が亡くなった後に残された妻の年金はどうなるのでしょうか?

夫の老齢基礎年金は支給されなくなります。夫が自営業の場合は妻に支給されるのは老齢年金のみです。

夫の老齢厚生年金が停止され、その代わり妻には遺族厚生年金が支給されます。

遺族厚生年金の額は、夫の老齢厚生年金の支給額の約4分の3です。

その額がどれ位なのかは個人により違うのでしっかりと明確にチェックしておきましょう。

まとめ

子育てが終わり子どもが独立すると、老後の夫婦2人の生活保障を見なおす時期になります。

医療、整理資金、配偶者の生活がメインとなり今から老後に向けて備えることが大切です。

この機会にチェックしてみてはいかがでしょうか。